Sistem Informasi Akuntansi Pada Rumah Sakit

Rumah sakit mempunyai tiga jenis usaha yaitu usaha dibidang jasa, dagang dan manufaktur. Dalam bidang jasa biasanya rumah sakit berbisnis dengan menyediakan jasa seperti pemeriksaan kesehatan dll yang dilakukan oleh doker atau perawat rumah sakit. Sementara dibidang dagang, rumah sakit berbisnis dengan cara menjual produk (obat) yang di peroleh dari suplier lalu kemudian dijual ke pada konsumen yang kemudian pihak rumah sakit memperoleh keuntungan dari selisih penjualan produk (obat) tersbut. Kemudian di bidang manufaktur. Rumah sakit berbisnis dengan cara membuat bahan mentah menjadi barang jadi maksudnya adalah mereka berbisnis dengan cara meracik bahan mentah untuk kemudian di buat menjadi obat, dimana keuntungan dari manufaktur tersebut biasanya lebih besar.

Alur Pasien Rawat Inap

Petugas pendaftaran menerima pendaftaran pasien dan memastikan terlebih dahulu apakah pasien pernah berobat di rumah sakit tersebut atau baru pertama kali berobat dan tanyakan apakah pasien membawa / mempunyai surat rujukan. Jika pasien membawa / mempunya surat rujukan dan merupakan pasien baru yang pertama kali berobat ke rumah sakit tersebut buatkanNo. Rekam Medis dengan menggunakan bank nomor dan jelaskan fasilitas dan ruangan untukrawat inap. Jika pasien tidak membawa surat rujukan maka petugas mempersilahkan pasienuntuk pergi ke poli umum dahulu untuk mendapatkan surat rujukan dari dokter atau jika poli dirumah sakit tersebut sudah tutup bisa ke ruang gawat darurat untuk mendapatkan pemeriksaan dari dokter dan mendapat surat rujukan untuk dirawat.

Setelah disepakati ruangan mana yang akan dipakai, pasien / pengantar mengisi surat pernyataan dirawat terhadap pasien dan mengisi identitas pasien pada berkas rekam medis dengan meminjam kartu identitas pasien atau dengan mewawancarai pasien (baik langsung maupun idak langsung) jika pasien tidak membawa atau belum mempunyai kartu identitas serta mengisi keterangan lain yang ada pada berkas yang harus diisikan (yang tidak tercantum dalam kartuidentitas),

Buatkan KIB (Kartu Identitas Berobat), Berikan kepada pasien dan ingatkan untuk selalu

membawa Kartu Identitas Berobat setiap kali berobat ke rumah sakit tersebut. Bila Kartu

Identitas Berobat sudah diberikan kepada pasien, kemudian pasien akan diantar oleh petugas lain ke ruang rawat inap dan pengantar dipersilahkan menyelesaikan proses pembayaran di bagian administrasi.

Buatkan KIUP (Kartu Indeks Utama Pasien) untuk pasien (point poli yang dituju pada bagian belakang KIUP diisi dengan nama ruangan rawat inap yang dipilih) dan isi buku register TPPRI (Tempat Pendaftaran Pasien Rawat Inap) sesuai dengan data dari pasien. Berkas rekam medis beserta KIUP diberikan ke bagian distribusi untuk dikirim ke ruang rawat inap.

Setelah selesai semua berkas termasuk KIUP dikembalikan dan disimpan di bagian filling (Berkas Rekam Medis disimpan berdasarkan No. RM sedangkan KIUP disimpan berdasarkan Abjad Inisial nama pasien)

Proses Sistem Informasi Akuntansi

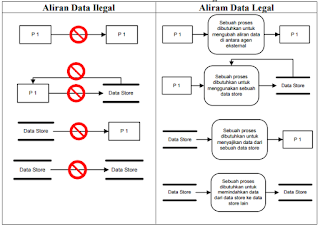

1. Konsep Proses Proses sistem informasi merespons kejadian dan kondisi bisnis dan mentransformasi data menjadi informasi yang berguna. Dalam hal ini power designer 15.0 yang praktikan gunakan menggunakan objek seperti di bawah ini untuk menampilkan proses

Gambar contoh proses

2. Aliran Data Aliran data adalah komunikasi antara proses dan lingkungan sistem yang menunjukkan input data ke proses atau output data dari proses. Disimbolkan seperti pada sistem berbentuk arah panah. Terdapat beberapa kriteria untuk membuat aliran data, di jelaskan pada tabel berikut

Gambar aliran data

3. Agen Eksternal Agen eksternal yang termasuk dalam lingkungan sistem membentuk batasan sistem dan mendefinisikan tempat di mana sistem berhadapan dengan lingkungannya. Hal

ini bisa berupa orang, unit organisasi, sistem lain atau organisasi lain, yang berada di luar lingkup proyek tetapi berinteraksi dengan sistem yang sedang dikembangkan atau dipelajari. Dalam praktikum ini agen eksternal di gambarkan sebagai Pasien, Dokter, Resepsionis dan lain sebagainya.

Gambar contoh agen eksternal

4. Data Store

Data store digunakan sebagai penyimpanan data yang ditujukan untuk penggunaan selanjutnya. Seperti data diri pasien ataupun rekapan medis pasien yang dapat berguna apabila pasien tersebut kembali berobat.

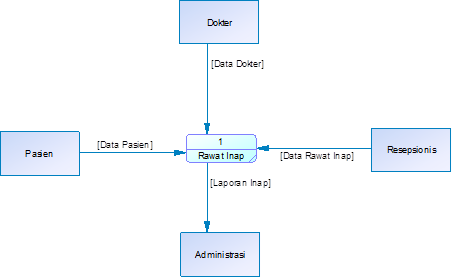

DFD Rumh Sakit

Berikut model proses beserta aliran data (DFD / Data Flow Diagram) terhadap studi kasus sistem yang telah ditentukan (Sistem Rawat Inap Rumah Sakit) dan sesuaikan dengan analisis yang telah dilakukan

1. DFD Lv 0 Sistem Informasi Rawat Inap

Gambar dfd lv 0 dfd lfl 2

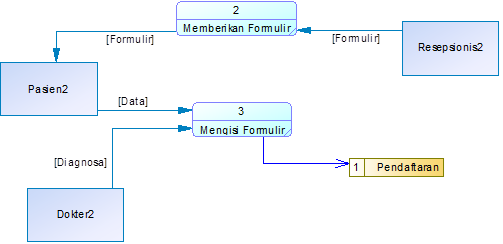

Gambar dfd lv 1 pendaftaran

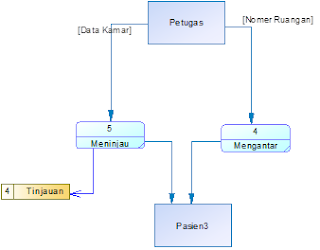

3. DFD Lv 1 Pusat Pelayanan

Gambar dfd lv 1 pelayanan

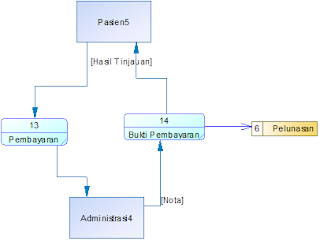

4. DFD Lv 1 Pembayaran

Gambar dfd lv1 Pembayaran

Kesimpulannya adalah dalam suatu pembuatan program atau database itu diperlukan DFD. karena hal tersebut sangat berguna sebagai petunjuk agar program yang kita buat sesuai dengan yang kita inginkan. Adanya pembagian sistem ke dalam sub-sub sistem berdasarkan Alur data membuat program lebih mudah untuk di bangun.

Fungsi yang terkait pada prosedur penerimaan kas di Rumah

Fungsi yang terkait pada prosedur penerimaan kas di Rumah

Sakit Condong Catur yaitu:

a. Bagian pendaftaran

Pasien melakukan pendaftaran di bagian pendaftaran sebelum melakukan pemeriksaan.

b. Bagian pemeriksaan

Bagian pemeriksaan terdiri dari unit gawat darurat (UGD), klinik umum, klinik gigi, dan klinik spesialis. Pasien melakukan pemeriksaan awal terhadap penyakit yang dideritanya melalui bagian poliklinik, apabila dalam proses pelayanan medik memerlukan tindakan lebih lanjut maka pasien dirujuk ke dokter pemeriksa untuk diberi perawatan.

c. Bagian farmasi

Bagian farmasi bertujuan mengelola obat-obatan bagi pasien rawat jalan yang telah melakukan pemeriksaan dan bukan merupakan pasien rawat inap.

d. Bagian laboratorium

Bagian laboratorium merupakan bagian penunjang medik yang digunakan dalam proses pemeriksaan apabila pasien memerlukan pemeriksaan tindak lanjut ataspenyakitnya berupa pemeriksaan laborat. Dokter atau perawat yang memeriksa melakukan pemeriksaan di ruang laboratorium berupa pemeriksaan kadar gula darah, hemoglobin, urine dan lain-lain.

e. Bagian radiologi

Bagian radiologi merupakan bagian penunjang medik yang digunakan dalam proses pemeriksaan apabila pasien memerlukan tindak lanjut atas penyakitnya. Dokter atau perawat yang memeriksa melakukan pemeriksaan di ruang radiologi berupa pemeriksaan ct-scan atau ronsen.

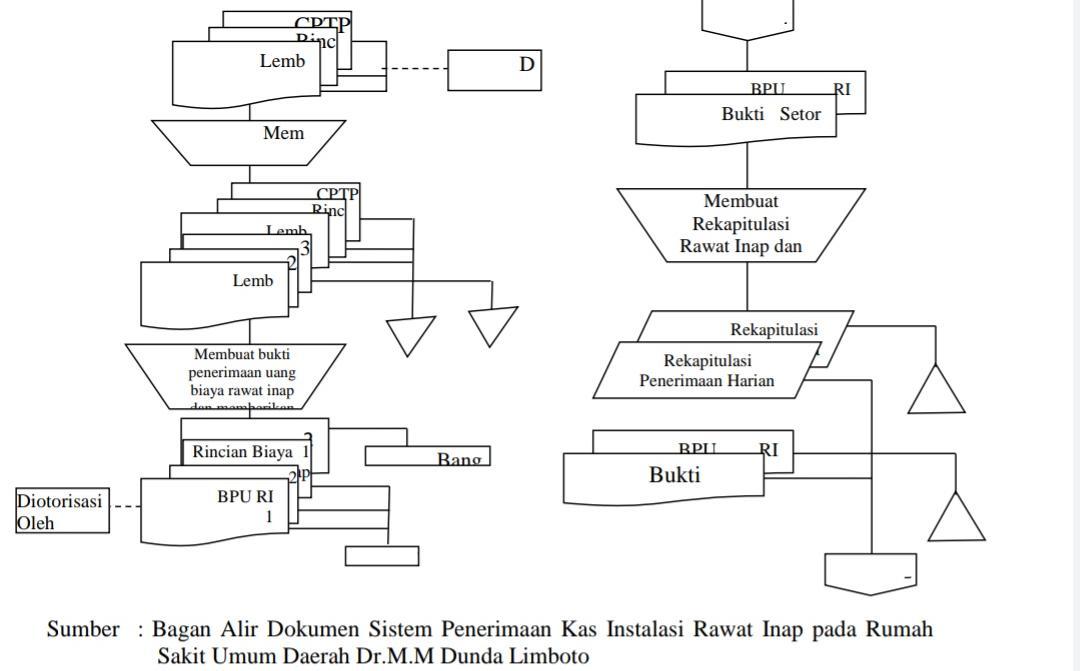

f. Bagian kasir

Bagian kasir bertugas menerima uang tunai dari pasien rawat jalan, menjumlahkan kuitansi-kuitansi yang diterima, membuat rekap atas penerimaan kas,menyetorkan uang yang diterima ke bagian keuangan, dan membuat laporan harian keuangan per shift diberikan ke bagian keuangan.

g. Bagian rekam medis

Bagian rekam medis bertugas menerima data rekam medik pasien lalu menyimpannya dan mengeluarkan berkas tersebut untuk keperluan pasien atau keperluan lain yang bersifat rahasia.Bagian penerimaan kas Bagian penerimaan kas bertugas mencatat penerimaan kas dari pasien rawat jalan maupun penerimaan kas secara piutang kemudian menjurnalnya.